Vorschläge aktivieren

Mit der automatischen Vorschlagsfunktion können Sie Ihre Suchergebnisse eingrenzen, da während der Eingabe mögliche Treffer angezeigt werden.

Suchergebnisse werden angezeigt für

- Forum

- Wertpapiere & Anlage

- Altersvorsorge: ETF oder Versicherung mit Fonds

Optionen

- RSS-Feed abonnieren

- Thread durchsuchen

- Thema als neu kennzeichnen

- Thema als gelesen kennzeichnen

- Thema für aktuellen Benutzer floaten

- Lesezeichen

- Abonnieren

- Stummschalten

- Drucker-Anzeigeseite

Altersvorsorge: ETF oder Versicherung mit Fonds

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

15.01.2021 19:18 - bearbeitet 15.01.2021 19:25

Hallo zusammen,

ich habe ja insgesamt schon sehr viel aus dieser Community gezogen und bin ganz zufrieden mit meinem Depot (nichts Spannendes, seit ein paar Jahren den LYX0AG mit 250 € im Monat, später vielleicht mal Einzelaktien. Ganz am Anfang wusste ich noch nicht, was ich da genau tue, hatte ein bisschen Chaos im Depot, aber das dank der Hinweise hier mittlerweile aufgeräumt und mittlerweile auch den ETF auf EM verkauft und in den LYX0AG gesteckt, weil die Entwicklung nicht überzeugend war).

Mein Hauptproblem gerade ist die Überlegung, was ich mit der Altersvorsorge mache. Ich bin 34, allerdings recht spät nach Studium etc. ins Berufsleben gestartet und jetzt auch bald seit einem Jahr in Kurzarbeit (Veranstaltungsbranche, da besteht gerade nicht soviel Aussicht auf Besserung). Mit Beginn der Kurzarbeit hatte ich meine Rentenversicherung pausieren lassen und überlege jetzt, ob ich damit überhaupt wieder anfangen soll oder nicht einfach das Geld dafür ebenfalls in ETF investieren soll und wäre dankbar für andere Meinungen als meine. Leider kenne ich sonst auch nicht so wirklich Menschen mit Interesse für ETF-Invests.

Das ist die Signal Iduna Global Garant Invest, bestehend aus 3 Fonds

SI Best Select (WKN: A0MP26): 3,2 Fondsanteile

DWS Top Dividende (WKN: 984811 😞 3,5 Fondsanteile

SI SafeInvest -R (WKN: A0MP29 - glaube ich, ich bin mir nicht sicher, wofür das -R steht): 31, 1 Fondsanteile.

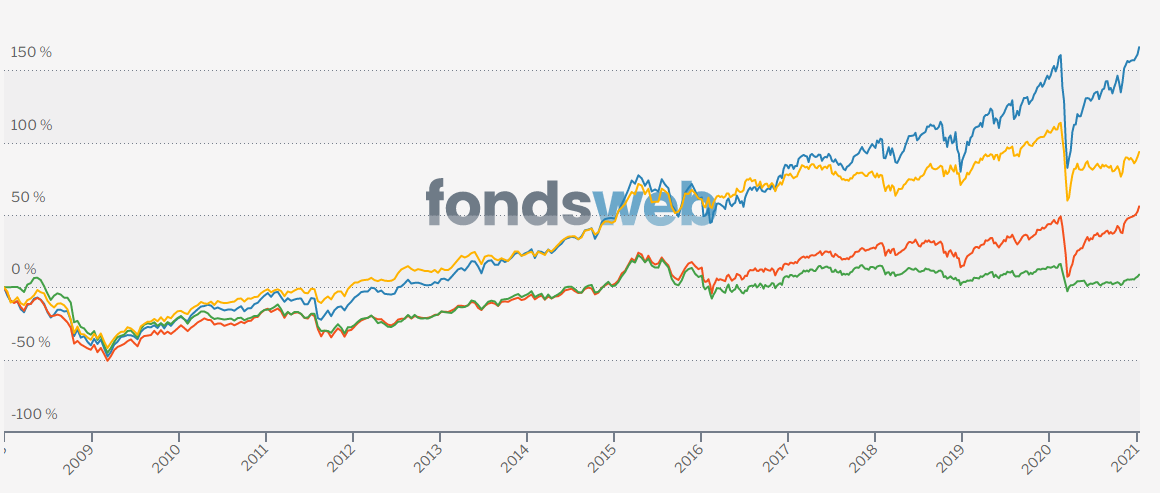

Ich weiß, dass Fonds per se teurer sind und ich habe auch schon den Vergleich gemacht (siehe Bildanhang) und insbesondere der Hauptbestandteil SI SafeInvest -R sieht nicht so richtig gut aus. Blau ist Lyxor MSCI World, Rot ist BestSelectSI, Grün SafeInvest, Gelb ist DWS Top Dividende.

Der einzige Vorteil, den das hat, ist, dass ich bei Rentenbeginn (01.02.2053) durch die Absicherung einen Wert von 100% der Bruttobeiträge zur Hauptversicherung erhalte und ich bin geldtechnisch schon eher sicherheitsbedacht. Halte einen ETF auf den MSCI World allerdings auch für recht sicher - wenn die Weltwirtschaft abstürzt, haben wir insgesamt andere Probleme.

Würde ich das allerdings jetzt kündigen, würden Kosten in Höhe von 95 € entstehen, das wäre ziemlich verkraftbar und ich würde das bereits investierte Geld ebenfalls in den LYX0AG stecken.

Ich habe keine konkreten anderen Dinge, auf die ich aktuell achten müsste. Bin verheiratet, mein Mann ist selbstständig (bisher) und wir haben getrennte Finanzen, wir wohnen mietfrei im Haus der Schwiegereltern, habe ausreichend Rücklage auf dem Tagesgeldkonto (was allerdings auch nie genutzt werden muss, da ich kein Auto habe, defekte Waschmaschine etc. wird durch die Schwiegereltern ersetzt). Es steht im Raum, das Nachbarhaus zu kaufen, allerdings bewegt sich da seit einem Jahr nicht besonders viel und wir sind uns nicht sicher, ob daraus überhaupt etwas wird (wenn, würde die Finanzierung über unsere Eltern kommen und wir an sie das Geld zurückzahlen, weil dort genug Geld einfach nur herumliegt).

Danke schon einmal 🙂

{kind=link}

13 ANTWORTEN

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

15.01.2021 19:33 - bearbeitet 15.01.2021 19:34

Mein kleiner Bruder wurde letztens von einem Versicherungsmenschen "angequatscht" und ich bin dankbar, dass er vor irgendwelchen Unterschriften mit mir darüber gesprochen hat. (Nicht, dass ich da der Experte wäre, aber als interessierter Laie vermutlich informierter als der Durchschnitt.)

Ich kürze es (meine Überzeugung) mal ab: Wieso soll ich jemanden für etwas bezahlen, dass ich alleine (mindestens) genauso gut kann?

Heißt: Ich halte ETF - sofern man nicht etwas fundamental exotisches wählt - mehr oder minder für einen NoBrainer. Sicherlich ist der ein oder andere aus Optimierungs-/Renditegründen besser als andere. Vermutlich sind alle (breit angelegten) besser als das durchschnittliche Versicherungsangebot. (Für Belehrungen, das dem nicht so ist, bin ich offen.)

Nicht zuletzt haben (Renten-)Versicherungen die Kehrseite, dass sie eben erst dann und zumeist auf einen selbst beschränkt zahlen. Heißt: Will ich das Ganze vorher eincashen, geht das nicht oder nur zu meinen Lasten. Vererbbar ist es häufig auch nicht (oder nur mit Zusatzkosten) und bei dem Angebot, das ich mal erhielt, müsste ich - je nach Rendite - ~85 Jahre alt werden, um +-0 rauszukommen. Das erschien (und erscheint) mir nicht lohnenswert.

Das sind zumindest meine zwei Cent zu dem Thema.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 15.01.2021 19:45

@namjirah schrieb:Mit Beginn der Kurzarbeit hatte ich meine Rentenversicherung pausieren lassen und überlege jetzt, ob ich damit überhaupt wieder anfangen soll oder nicht einfach das Geld dafür ebenfalls in ETF investieren soll und wäre dankbar für andere Meinungen als meine.

Nimm Dir mal Deine aktuellste Versicherungsübersicht und trage die dort angegebenen Werte in diesen Rechner ein.

Als Ergebnis erhälst Du eine Darstellung der Rendite für den Fall einer normalen Zahlung und eines für eine Beitragsfreistellung.

Mit den Zahlen kann man dann was anfangen indem man sie mit den Renditen vergleicht, die man bei eigenverantwortlicher Anlage erzielen kann.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 15.01.2021 19:52

Hallo @namjirah, ergänzend zu dem was @Versuchender geschrieben hat:

Du hast Du einen sozialversicherungspflichtigen Job und erwirtschaftest damit (mehr oder weniger magere) Ansprüche auf eine Rente aus der DRV, okay?

Eine Rentenversicherung hat exakt die Nachteile, die schon genannt wurden, sie kosten zunächst mal Geld, das an Versicherung und Makler geht, bevor irgendwas gespart wird, und sie zahlen das Geld nur an Dich. Wenn, was ich nicht wünsche, Du vor Renteneintritt oder kurz danach stirbst, ist die Knete weg, weil in aller Regel nur Du rentenberechtigt bist. Wenn Du steinalt wirst, kann das ein gutes Geschäft sein, aber das weiß man im Vornherein nicht.

Wenn Du selbst Deine 'Beiträge' (= Sparraten) anlegst, hast Du die Kontrolle darüber in was Du sie steckst und wie und wann Du sie auszahlst. Falls Du je versterben solltest bevor Du von Deinen Ersparnissen zehren kannst, freuen sich Partner/Kinder oder wer immer Dein Erbe antritt.

Deswegen der Rat. Lass Dich informieren, was passiert wenn Du diese Versicherung kündigst oder beitragsfrei stellst, welche Nachteile daraus entstehen können. Du schreibst von 95€ - das sind Gebühren? Wird Dir dann das eingezahlte ausgeschüttet oder ruht die Versicherung und der Rentenanspruch verringert sich?

Grüße,

Andreas

ETF-Anfänger: bitte vor Fragen im Forum die ETF-FAQ lesen | Die Rosinenpicker-Artikel | Richtig zitieren | ⌛ ETF-Notizen

FAQ zu Finanz-Informationsquellen im Internet | FAQ zu Apps | Papiere mit monatlicher Aussschüttung

FAQ zu Finanz-Informationsquellen im Internet | FAQ zu Apps | Papiere mit monatlicher Aussschüttung

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 15.01.2021 19:55

tja.. meine Lücke: die liebe Steuer und da hat mir die Tante geraten: so 1800€ im Jahr wäre für mich schon sinnvoll, das weiter laufen zu lassen (ist aber auch ein Altvertrag (ca. 1995).

Der neuere (2400€/2006) steht seit 3 Jahren beitragsfrei weiter so rum...

Kurz mal der/die/das vom Fach mit ins Boot holen (also fragen)

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 15.01.2021 20:39

@GetBetter schrieb:Nimm Dir mal Deine aktuellste Versicherungsübersicht und trage die dort angegebenen Werte in diesen Rechner ein.

Als Ergebnis erhälst Du eine Darstellung der Rendite für den Fall einer normalen Zahlung und eines für eine Beitragsfreistellung.

Danke für diesen Link, der ist sehr hilfreich. Und führt dazu, sich eigentlich schon dagegen zu entscheiden. Nicht einmal eine Beitragsfreistellung lohnt sich so richtig, ich müsste da eine Rendite von 3% schlagen, das scheint mir schon mit dem MSCI World schaffbar.

@digitus schrieb:

Du hast Du einen sozialversicherungspflichtigen Job und erwirtschaftest damit (mehr oder weniger magere) Ansprüche auf eine Rente aus der DRV, okay?

Genau, ich habe einen sozialversicherungspflichtigen Job und damit auch Ansprüche auf eine Rente aus der DRV, allerdings wird die ja nicht besonders hoch sein.

@digitus schrieb:

Eine Rentenversicherung hat exakt die Nachteile, die schon genannt wurden, sie kosten zunächst mal Geld, das an Versicherung und Makler geht, bevor irgendwas gespart wird, und sie zahlen das Geld nur an Dich.

Immerhin das ist hier nicht so. Wenn ich vorzeitig sterben sollte, wird der Geldwert des Vertragsguthabens an meinen Mann ausgezahlt.

@digitus schrieb:

Wenn Du selbst Deine 'Beiträge' (= Sparraten) anlegst, hast Du die Kontrolle darüber in was Du sie steckst und wie und wann Du sie auszahlst.

Der große Vorteil, den ich bei ETF-Sparplänen ja auch sehe, ist, dass ich viel flexibler bin, was die Einzahlung angeht.

@digitus schrieb:Deswegen der Rat. Lass Dich informieren, was passiert wenn Du diese Versicherung kündigst oder beitragsfrei stellst, welche Nachteile daraus entstehen können. Du schreibst von 95€ - das sind Gebühren? Wird Dir dann das eingezahlte ausgeschüttet oder ruht die Versicherung und der Rentenanspruch verringert sich?

Wenn ich sie kündigen sollte (nächster Kündigungstermin ist der 01.12.2021), bekomme ich den Geldwert des Vertragsguthabens (also mein Fondsguthaben) abzüglich einer Gebühr von 95,00 €. Bis 2047 sind das auch immer 95,00 €, ab da kann ich gebührenfrei kündigen. Das eingezahlte wird mir dann ausgezahlt (momentan 4028 €). Sollte ich die Versicherung dauerhaft beitragsfrei stellen, bekomme ich eine beitragsfreie Rente, aber die liegt bei 50,00 € im Monat.

@cestmoi Der Vertrag ist erst von 2016, von daher kein Altvertrag.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 15.01.2021 20:39

Die Frage ist zu einschränkend gestellt, es gibt keine entweder-oder-Antwort.

Die Basis-Altersversorgung kannst du nur(!) mit Hilfe einer Versicherung bezahlbar(!) abdecken. Anders gesagt: wenn du versuchst, dein Langlebigkeitsrisiko durch clevere ETF-Auswahl abzudecken, dann wirst du scheitern und/oder viel zu viel Geld ausgeben. Die Mathematik lässt sich nicht so einfach überlisten.

Sofern das Risiko abgedeckt ist, kannst du gerne zusätzlich noch ein paar Aktien oder ETFs oder Mischfonds kaufen - ganz nach deinem Geschmack.

Bettina Orlopp : „Wir haben kein Erkenntnis-, sondern ein Umsetzungsproblem.“ (Focus online 24.06.2025)

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 15.01.2021 23:20

@namjirah schrieb:

@GetBetter schrieb:Nimm Dir mal Deine aktuellste Versicherungsübersicht und trage die dort angegebenen Werte in diesen Rechner ein.

Als Ergebnis erhälst Du eine Darstellung der Rendite für den Fall einer normalen Zahlung und eines für eine Beitragsfreistellung.

Danke für diesen Link, der ist sehr hilfreich. Und führt dazu, sich eigentlich schon dagegen zu entscheiden. Nicht einmal eine Beitragsfreistellung lohnt sich so richtig, ich müsste da eine Rendite von 3% schlagen, das scheint mir schon mit dem MSCI World schaffbar.

Bei einer langfristigen Anlage ist das natürlich schaffbar, der reine Zahlenvergleich greift aber etwas zu kurz.

Einerseits ist eine Rendite von 3% für eine sichere Geldanlage nicht zu verachten. Andererseits hast Du bei der Versicherung gewisse Privilegien, die Dir eine ETF-Anlage nicht bieten kann. Solltest Du zukünftig beispielsweise mal auf staatliche Unterstützung angewiesen sein, dann ist ein ETF als frei verfügbares Vermögen bis auf einen altersabhängigen Sockelbetrag aufzubrauchen bevor der Staat einspringt.

Eine Rentenversicherung nimmt Dir dagegen keiner.

Insofern sieht auf den ersten Blick die Option der Beitragfreistellung nicht so schlecht aus, wenngleich natürlich 50 € pro Monat nicht sie Welt sind (und im Rentenalter möglicherweise auch angerechnet werden könnten).

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.01.2021 09:27

Unter der Bedingung, dass das Vorhaben "Altersvorsorge" durchgezogen wird und erst mit Rentenbeginn verfügt wird, sehe ich folgende Aspekte:

1. Kosten der Versicherung, auch wenn diese in ETF's angelegt, höher als ETF-Depot (Vorteil Depot)

2. Umschichtungen während der Lfzt. sind in der Versicherung abgeltungssteuerfrei, d.h. niedriger Wiederanlagebetrag bei ETF-Depot (Vorteil Versicherung)

3. Bruttoablaufleistung der Versicherung steht bei Verrentung voll zur Verfügung und dann nur Besteuerung mit dem Ertragsanteil (Vorteil Versicherung)

4. Flexibilität des ETF-Depots ggü. nur bestimmten Fonds in der Versicherung (Vorteil Depot)

Unentschieden 🙂

Alles auf Basis der heutigen Gesetzgebung

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.01.2021 11:43

Schönen guten Morgen

Ich mogel mich hier mal dazwischen, weil der Thread passt. Wenn die Fragen von @namjirah ausreichend beantwortet sind, würde mich eure Meinung über meiner Situation interessieren. Ich mache mir schon länger Gedanken über meine Versicherungen, die damals für die Altersvorsorge abgeschlossen wurden. Seit ich im letztem Jahr nun endlich den Weg an die Börse gefunden habe, kommt diese Frage bei mir häufiger auf. Ich habe zwei Kapitallebensversicherungen, eine von 1999 und eine von 1997, alse beide steuerfrei.

Ich frage mich, wie ich in Zukunft weitermachen sollte. Ich bespare zusätzlich den den A1JX52 mit aktuell 100 Euro pro Monat. Ein größerer Betrag geht und ist schon in Einzelaktien angelegt.

Kurze Auflistung der aktuellen Zahlen.

Versicherung 1:

Lt. Rechner, den @GetBetter verlinkt hat, müsste ich eine Rendite von 4,4 % erzielen (kann das sein? Erscheint mit viel zu sein) , um diesen Vertrag beitragsfrei zu stellen.

Beiträge pro Monat: 103 Euro/Dynamik 10% alle zwei Jahre

Die Summe beinhaltet noch eine BU und eine Unfall-Zusatzversicherung. Die BU endet 2022. Das macht keinen Sinn, ich weiß, wurde aber damals so abgeschlossen. Die Beiträge der BU, wenn die Berufsunfähigkeit nicht eintritt, wandern in die Lebensversicherung. Daher kann ich mir bei dieser Versicherung noch gar kein vernünftiges Bild machen.

Versicherungssumme 2045: 63000 Euro nur aus der Hauptversicherung

Versicherungssumme bei Freistellung: 22000 Euro

Monatliche Rente bei Berufsunfähigkeit: 520 Euro

Wenn ich diese Versicherung weiter bezahle, erhöht sich die Versicherungsumme natürlich noch, da der monatliche Beitrag dynamisch ist.

Versicherung 2: seit 1997:

Lt. Rechner, den @GetBetter verlinkt hat, müsste ich eine Rendite von 3,9% erzielen bei Kündigung und 3,8% bei Freistellung, damit sich eine andere Anlage lohnt.

Beiträge pro Monat: 82 Euro/Dynamik 5% alle zwei Jahare

Versicherungssumme 2045: 77000 Euro

Versicherungssumme bei Freistellung: 37000 Euro

Die Summen bei beiden Versicherungen sind ja ganz schön, was mir bei beiden aber absolut nicht gefällt, ist die fehlende Flexibilität. Alle Entscheidungen, z.B. Beitragsfreistellung, sind endgültig und können nicht wie bei ETF angepasst werden. Außerdem sind die Beiträge jetzt schon relativ hoch, wenn ich die knapp 200 Euro am Aktienmarkt investiere, bekomme ich wohl mehr raus. Ist aber auch mit mehr Risiko verbunden.

Wie würdet ihr vorgehen?

Grüße

Ähnliche Inhalte

- Vom Sparen (und Irrtümern) in Wertpapiere & Anlage

- Erbe steht an... Wie das Geld bei comdirect anlegen? in Wertpapiere & Anlage

- Rosinenpicker-Tipps #29 – Fälligkeitsanleihen-ETFs in Wertpapiere & Anlage

- Mehrere ETF Sparziele in Wertpapiere & Anlage

- Fonds (Deka) als Investment in Wertpapiere & Anlage