Vorschläge aktivieren

Mit der automatischen Vorschlagsfunktion können Sie Ihre Suchergebnisse eingrenzen, da während der Eingabe mögliche Treffer angezeigt werden.

Suchergebnisse werden angezeigt für

- Forum

- Wertpapiere & Anlage

- Betreff: Altersvorsorge: ETF oder Versicherung mit...

Optionen

- RSS-Feed abonnieren

- Thread durchsuchen

- Thema als neu kennzeichnen

- Thema als gelesen kennzeichnen

- Thema für aktuellen Benutzer floaten

- Lesezeichen

- Abonnieren

- Stummschalten

- Drucker-Anzeigeseite

- « Vorherige

-

- 1

- 2

- Nächste »

Altersvorsorge: ETF oder Versicherung mit Fonds

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

15.01.2021 19:18 - bearbeitet 15.01.2021 19:25

Hallo zusammen,

ich habe ja insgesamt schon sehr viel aus dieser Community gezogen und bin ganz zufrieden mit meinem Depot (nichts Spannendes, seit ein paar Jahren den LYX0AG mit 250 € im Monat, später vielleicht mal Einzelaktien. Ganz am Anfang wusste ich noch nicht, was ich da genau tue, hatte ein bisschen Chaos im Depot, aber das dank der Hinweise hier mittlerweile aufgeräumt und mittlerweile auch den ETF auf EM verkauft und in den LYX0AG gesteckt, weil die Entwicklung nicht überzeugend war).

Mein Hauptproblem gerade ist die Überlegung, was ich mit der Altersvorsorge mache. Ich bin 34, allerdings recht spät nach Studium etc. ins Berufsleben gestartet und jetzt auch bald seit einem Jahr in Kurzarbeit (Veranstaltungsbranche, da besteht gerade nicht soviel Aussicht auf Besserung). Mit Beginn der Kurzarbeit hatte ich meine Rentenversicherung pausieren lassen und überlege jetzt, ob ich damit überhaupt wieder anfangen soll oder nicht einfach das Geld dafür ebenfalls in ETF investieren soll und wäre dankbar für andere Meinungen als meine. Leider kenne ich sonst auch nicht so wirklich Menschen mit Interesse für ETF-Invests.

Das ist die Signal Iduna Global Garant Invest, bestehend aus 3 Fonds

SI Best Select (WKN: A0MP26): 3,2 Fondsanteile

DWS Top Dividende (WKN: 984811 😞 3,5 Fondsanteile

SI SafeInvest -R (WKN: A0MP29 - glaube ich, ich bin mir nicht sicher, wofür das -R steht): 31, 1 Fondsanteile.

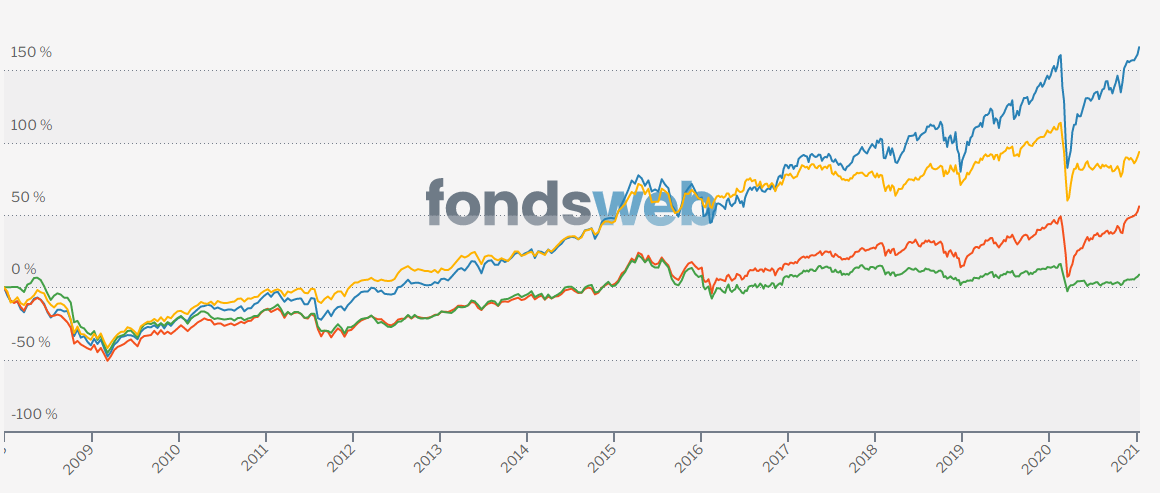

Ich weiß, dass Fonds per se teurer sind und ich habe auch schon den Vergleich gemacht (siehe Bildanhang) und insbesondere der Hauptbestandteil SI SafeInvest -R sieht nicht so richtig gut aus. Blau ist Lyxor MSCI World, Rot ist BestSelectSI, Grün SafeInvest, Gelb ist DWS Top Dividende.

Der einzige Vorteil, den das hat, ist, dass ich bei Rentenbeginn (01.02.2053) durch die Absicherung einen Wert von 100% der Bruttobeiträge zur Hauptversicherung erhalte und ich bin geldtechnisch schon eher sicherheitsbedacht. Halte einen ETF auf den MSCI World allerdings auch für recht sicher - wenn die Weltwirtschaft abstürzt, haben wir insgesamt andere Probleme.

Würde ich das allerdings jetzt kündigen, würden Kosten in Höhe von 95 € entstehen, das wäre ziemlich verkraftbar und ich würde das bereits investierte Geld ebenfalls in den LYX0AG stecken.

Ich habe keine konkreten anderen Dinge, auf die ich aktuell achten müsste. Bin verheiratet, mein Mann ist selbstständig (bisher) und wir haben getrennte Finanzen, wir wohnen mietfrei im Haus der Schwiegereltern, habe ausreichend Rücklage auf dem Tagesgeldkonto (was allerdings auch nie genutzt werden muss, da ich kein Auto habe, defekte Waschmaschine etc. wird durch die Schwiegereltern ersetzt). Es steht im Raum, das Nachbarhaus zu kaufen, allerdings bewegt sich da seit einem Jahr nicht besonders viel und wir sind uns nicht sicher, ob daraus überhaupt etwas wird (wenn, würde die Finanzierung über unsere Eltern kommen und wir an sie das Geld zurückzahlen, weil dort genug Geld einfach nur herumliegt).

Danke schon einmal 🙂

{kind=link}

13 ANTWORTEN

16.01.2021 11:59 - bearbeitet 16.01.2021 12:01

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

16.01.2021 11:59 - bearbeitet 16.01.2021 12:01

Hallo @Torch, ich habe auch so Altlasten-KLVs und dort aber zumindest mal so oft (3x hintereinander) der Dynamik widersprochen, dass sie beendet wurde, die Beiträge also auf gleicher Höhe bleiben.

Am Thema Beitragsfreistellung mache ich auch immer rum 😐

Grüße,

Andreas

ETF-Anfänger: bitte vor Fragen im Forum die ETF-FAQ lesen | Die Rosinenpicker-Artikel | Richtig zitieren | ⌛ ETF-Notizen

FAQ zu Finanz-Informationsquellen im Internet | FAQ zu Apps | Papiere mit monatlicher Aussschüttung

FAQ zu Finanz-Informationsquellen im Internet | FAQ zu Apps | Papiere mit monatlicher Aussschüttung

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.01.2021 12:04

Ich kenn dein Alter und familiäre Situation nicht, dennoch folgende Überlegung:

War damals der Abschluss unter Absicherungsgesichtspunkten gemacht worden oder unter Anlagegesichtspunkten und wie sieht deine heutige Einstellung dazu aus.

Unter dem Renditeaspekt würde ich zu folgrndem raten:

1. BU auslaufen lassen und Unfall und Dynamisierung kündigen , d.h. Todesfallschutz bleibt

2. die gesparten Beträge in den ETF Sparplan

3. Die (klassischen ?? keine Fondspolicen) LV`s sind quasi deine sichere Anlageform mit dem steuerfreien Garantiezins auf den Nettobeitrag (Beitrag nach Verw.kosten usw.)

Tip: Nach der Umstellung mal eine neue Auskunft bei der Gesellschaft (Ablaufleistung auf Basis Garantiezins) abfragen

16.01.2021 14:21 - bearbeitet 16.01.2021 14:22

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

16.01.2021 14:21 - bearbeitet 16.01.2021 14:22

Danke dir für deine Rückmeldung. Dann bist du mir wenigstens schon einen Schritt voraus. Beitragsfreistellung geht ja dann später auch noch. Aber ich denke, dass das mit der Dynamik ist erstmal eine gute Idee.

Auch dir vielen Dank für die Rückmeldung

Alter: 40

Familiäre Situation: ausbaufähig

Die Versicherung wurde damals als Altersvorsorge abgeschlossen.

Ja, es ist eine klassische KLV mit 4% Garantiezins. Das ist auch im Moment meine favorisierte Variante. Laufen lassen, aber nicht mehr bezahlen als nötig.

Und danke für den Tipp. Ich bekomme ja jedes Jahr eine Auskunft über die Versicherung. Oder meintest du noch etwas anderes?

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 25.01.2021 13:27

Besser spät als nie, aber danke an alle, die sich beteiligt haben und mir weitergeholfen haben.

Habe intensiv darüber nachgedacht und zu jetzigem Zeitpunkt mich dafür entschieden, dass die Beitragsfreistellung mich erst einmal weiterbringt (danke an @GetBetter für den Hinweis, dass mir die Rentenversicherung keiner nimmt). Sollten sich die Voraussetzungen rechtlich ändern, dann kann ich ja noch einmal darüber nachdenken.

- « Vorherige

-

- 1

- 2

- Nächste »

Ähnliche Inhalte

- Richtige Vorsorge nach Anfängerfehlern in Vorsorge & Finanzierung

- Altersvorsorge: ETF oder Versicherung mit Fonds in Wertpapiere & Anlage

- Neuling mit Halbwissen sucht Hilfe in Wertpapiere & Anlage

- ETF statt Rentenversicherung? in Wertpapiere & Anlage

- Rürup-Rente in ETF - Vor-/Nachteile? in Wertpapiere & Anlage