Vorschläge aktivieren

Mit der automatischen Vorschlagsfunktion können Sie Ihre Suchergebnisse eingrenzen, da während der Eingabe mögliche Treffer angezeigt werden.

Suchergebnisse werden angezeigt für

- Forum

- Wertpapiere & Anlage

- Betreff: Aktienidiot Made in Germany

Optionen

- RSS-Feed abonnieren

- Thread durchsuchen

- Thema als neu kennzeichnen

- Thema als gelesen kennzeichnen

- Thema für aktuellen Benutzer floaten

- Lesezeichen

- Abonnieren

- Stummschalten

- Drucker-Anzeigeseite

Aktienidiot Made in Germany

ehemaliger Nutzer

ohne Rang

0 Beiträge

am 14.05.2019 16:37

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 14.05.2019 16:37

Hallo,

durch einen Unfall und einer lebenslangen Schwerbehinderung habe ich eine Abfindung der Gegeseite von 300.000 € Cash bekommen.

Meine Frage:

Soll man das alles auf einmal in den MSCI World packen und gut is?

Oder, wie mnh immer so gut schreibt, in Einzelaktien – meinte mein Anwalt auch (11 DAX+DOW).

PS: Liebe das Leben, meine Frau und Familie und natürlich die Natur,

Geld ist in meinen Augen nicht mein altes Leben – um es fürnehm auszudrücken ;–)

Grüß an Alle : – )

Beschriftungen:

- Labels:

-

Märkte

31 ANTWORTEN

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

15.05.2019 21:03 - bearbeitet 15.05.2019 21:07

@NR schrieb:Vom Kosten-Aufwand/Nutzen Verhältnis schlägt nichts den ETF. Da kann man schwerlich drüber diskutieren.

Ansonsten: Natürlich kann man sich angucken, wie es wohl in verschiedenen Anlageklassen über verschiedene Zeiträume aussieht. Und dann landet man bei ... Aktien bzw. Indizes. Siehe z.B. J. Siegel (2008), oder das bezugnehmende Paper hier, mit schicker Grafik:

Da habe ich andere Informationen. Nimmt man jede Anlageklasse für sich, ist die Aktie das beste Investment in fast allen Regionen. Allerdings hat in der Vergangenheit ein Portfolio aus 100% Aktien nicht die beste Rendite erwirtschaftet. Laut Prof. Dr. Weber von der Uni Mannheim hat ein passives Misch-Portfolio aus Aktien, Anleihen und Rohstoffen mit jährlichem Rebalancing bei geringerem Risiko so gut wie alle Aktien-Indizes geschlagen (MSCI World, DAX, etc.). Die beste Allokation war anscheinend 60/25/15. Diese Outperformance kann man anscheinend über sehr lange Zeiträume verfolgen. Eine Abhandlung darüber gibt es auf der Seite von Herrn Weber.

Ich muss dazusagen, dass ich eigentlich kein großer Fan von solchem ,,Nachgekartel" bin. Im Nachhinein kann man sich immer die Konstellation mit der besten Rendite suchen und daran eine Strategie ableiten. Vor allem da die meisten Daten aus den USA kommen und die meisten weltweiten Indizies dort ihren Schwerpunkt haben. Ich frage mich immer, ob es Sinn macht seine Planung anhand von Daten zu machen, die auf einer Volkswirtschaft beruhen, die als beste Volkswirtschaft der Menschheitsgeschichte gilt. Wenn uns die Geschichte eins gelehrt hat, dann, dass Großmächte nicht von Ewigkeit sind und teilweise sehr überraschend abgelöst werden. Obwohl mir die momentane Stärke und Unverwundbarkeit der US-Unternehmen bekannt ist und ich dort stark investiert bin, glaube ich nicht daran, dass die selben Wachstumsraten wie in den vergangenen 40-50 Jahren erreicht werden.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

15.05.2019 23:21 - bearbeitet 16.05.2019 09:22

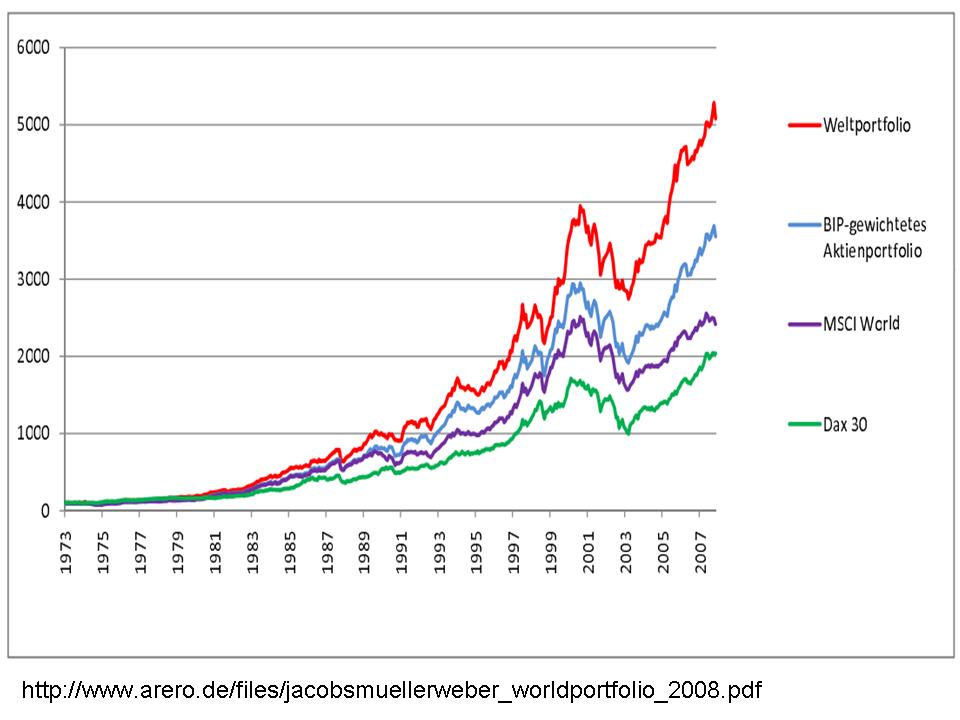

Ohne jetzt den Thread in mathematischen Diskussionen versickern zu lassen, die dem Fragesteller (vermutlich?) nicht helfen: Bezugnehmend auf dieses Dokument denke ich, der entscheidende Satz beim Vergleich der Portfolios ist dieser hier (S. 25 im Dokument, 27 im pdf):

Durch die Mischung der Aktienportfolios mit der risikofreien Anlage wird analog zur Berechnung der Return Gap eine zum Weltportfolio äquivalente Risikostruktur in Form einer identischen Standardabweichung der monatlichen Renditen erreicht.

(Hervorherbung von mir.) Das wird auch in den im Dokument angehängten Tabellen 3 und 4 deutlich, wo nämlich ohne diese identische Risikostruktur die Nur-Aktien das Weltportfolio outperformen (1,13% zu 0,99% im Mittel). Das dort berechnete Risiko/Chance-Verhältnis beim Weltportfolio ist besser; absolut liegen Nur-Aktien vorne.

Jetzt ging es hier, zugegebenermaßen, um Minimalwerte, nicht um Mittelwerte. Eine solche Untersuchung gibt es dort leider nicht und ist mir auch nicht bekannt, und auch die (angegebene) Standardabweichung hilft nur bedingt weiter, weil auch diese nur ein Mittel -- nämlich die mittlere Schwankung -- ist.

Von daher vermag ich nicht zu sagen, wie sich das Weltportfolio schlägt. Das wäre ein interessanter Forschungsansatz -- wenn jemand entsprechende Paper kennt, gerne PM.

Edit: Wie gesagt, zum Bild des Performancevergleichs im Beitrag unten, dass ebenfalls im verlinkten Dokument zu finden ist, gehört explizit der zitierte Satz oben. Das ist nicht "Weltportfolio vs. BIP-gewichteter Aktienkorb", sondern "Weltportfolio vs. BIP-gewichteter Aktienkorb, normalisiert auf gleiche Risikostruktur". Das ist kein Vergleich der absolut-Performance!

Davon aber abgesehen: Ich bleibe dabei, dass historisch inflationsbereinigt mindestens 1% p.a. über 20 Jahre und die geringen Kosten der ETFs ein hervorragender Return of Invest ![]() für 5 Minuten Arbeit ist: Welt-ETF WKN aus den üblichen Quellen kopieren, beim Broker des Vertrauens eingeben, auf Kaufen klicken, und 20 Jahre nicht mehr drum kümmern.

für 5 Minuten Arbeit ist: Welt-ETF WKN aus den üblichen Quellen kopieren, beim Broker des Vertrauens eingeben, auf Kaufen klicken, und 20 Jahre nicht mehr drum kümmern.

(Was keine Empfehlung sein soll, nur eine Feststellung -- jeder muss bitte selber entscheiden, wie viele und welche Ressourcen er in das Thema Geldanlage stecken möchte, s.o.)

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

16.05.2019 06:52 - bearbeitet 16.05.2019 07:05

@NR schrieb:

(Hervorherbung von mir.) Das wird auch in den im Dokument angehängten Tabellen 3 und 4 deutlich, wo nämlich ohne diese identische Risikostruktur die Nur-Aktien das Weltportfolio outperformen (1,13% zu 0,99% im Mittel). Das dort berechnete Risiko/Chance-Verhältnis beim Weltportfolio ist besser; absolut liegen Nur-Aktien vorne.

Jetzt ging es hier, zugegebenermaßen, um Minimalwerte, nicht um Mittelwerte. Eine solche Untersuchung gibt es dort leider nicht und ist mir auch nicht bekannt, und auch die (angegebene) Standardabweichung hilft nur bedingt weiter, weil auch diese nur ein Mittel -- nämlich die mittlere Schwankung -- ist.

Von daher vermag ich nicht zu sagen, wie sich das Weltportfolio schlägt. Das wäre ein interessanter Forschungsansatz -- wenn jemand entsprechende Paper kennt, gerne PM.

In diesesm Langfristvergleich liegt das Weltportfolio klar vorne.

In diesesm Langfristvergleich liegt das Weltportfolio klar vorne.

Während der Lehman-Krise war das Worldportfolio besser (nicht hier abgebildet).

Während des Bullenmarkts seit 2009 haben die Aktien-Indizes das Weltportfolio deutlich outperformt (Vergleich ARERO mit MSCI WORLD)

13.11.2017 - Kurs: 170,3293

Es wäre durchaus interessant einen Vergleich seit Ende des 2. Weltkriegs bis heute zu sehen.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.05.2019 11:02

Und DAS ALLES hilft dem Hasen ungemein.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.05.2019 12:02

Richtig.

Das Thema heißt: Aktienideot.![]()

![]()

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

16.05.2019 12:16 - bearbeitet 16.05.2019 12:20

@huhuhu schrieb:Und DAS ALLES hilft dem Hasen ungemein.

Das denke ich auch. Es lohnt sich für jeden Investor sich mit dem Thema der richtigen Asset-Allocation auseinanderzusetzen. Obwohl ,,richtig" ziemlich relativ ist, bin ich überzeugt, dass die Depots der meisten Privatanleger nicht ausreichend diversifiziert sind und nicht auf ihr Profil abgestimmt sind. Das liegt vor allem an Selbstüberschätzung und an der aktuell gültigen Meinung vieler ,,Experten", die sich in den meisten Fällen an die aktuelle Nachrichtenlage anpasst.

Deshalb bin ich ein großer Freund diversifizierter Depots, die sich an langfristigen Studien orientieren (über 50 Jahre) und auch mehrere ,,echte" Krisen beinhalten und heute weniger relevante Regionen beleuchten (Bsp. Japan). Die Ergebnisse solcher Studien können zwar nicht die Zukunkft vorhersagen, sie zeigen jedoch, dass so gut wie jeder Vermögensverwalter und aktiv gemanagte Fonds untauglich für den Vermögensaufbau sind und es nur sehr wenige passive Ansätze gibt, die in verschiedenen Zeiträumen immer positiv nach Inflation waren.

Sie zeigen auch, dass viele bekannte Ansätze wie ,,Alles in den MSCI World" oder Buffets berühmter ,,90 Prozent in den S&P 500" nur dann gut gehen werden, wenn es genau so weiter geht wie bisher. Wie wahrscheinlich dies ist, sollte jeder für sich selbst beantworten. Das BIP per Capita hat sich in den USA von USD3.000 in den 60er Jahren auf mittlerweile 60.000 erhöht. Selbst inflationsbereinigt sind das gewaltige Sprünge. Mit einer Investition in den S&P500 oder MSCI World und der Erwartung ähnlicher Renditen wettet man darauf, dass die Wachstumsraten der Vergangenheit beibehalten werden. Ob es bei solchen Zahlen Sinn macht den Großteil seines Vermögens in die USA, Europa und Japan zu tragen ist fraglich (auch wenn deren Export-Anteil sehr hoch ist).

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.05.2019 14:27

OT: Darf man hier auch LOL benutzen?

Realtalk: Macht euch (und dem Threadersteller) das Leben nicht so schwer. Halte hier einen MSCI ACWI oder einen FTSE All World für ausreichend. In der gesparten Zeit könnt ihr doch lieber ein Essen gehen.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 16.05.2019 14:58

@ehemaliger Nutzer schrieb:OT: Darf man hier auch LOL benutzen?

Realtalk: Macht euch (und dem Threadersteller) das Leben nicht so schwer. Halte hier einen MSCI ACWI oder einen FTSE All World für ausreichend. In der gesparten Zeit könnt ihr doch lieber ein Essen gehen.

Da man preiswerte Passivprodukte mit breiter Diversifikation wie den Arero oder andere Misch-ETF-Fonds relativ einfach (teilweise einfacher als ETF) kaufen kann, ist das Argument ,,Leben schwer machen" unverständlich. Die falsche Aufteilung bringt bei höherem Risiko eine geringere Rendite und kann wie 2008 in der kurzfristigen Vernichtung von 50% des Gesamtkapitals zur Folge haben. Für einen Neuling sicherlich nicht der beste Rat. Zumindest sind ein paar Minuten Bedenkzeit und Studium bei 300k angebracht. Ich bleibe dabei: 100% Aktien mit einem Klumpenrisiko USA sind typische Ratschläge nach der Hausse und für den OP völlig ungeeignet. Die Zahlen aus den Depots der Privatanleger zeigen klar, dass selbst Hartgesottene nicht die emotionale Stabilität vorweisen konnten und können, solchen Rücksetzern mit der notwendigen Gleichgültigkeit zu begegnen. Dies einem Neuling zuzutrauen ist grob fahrläßig.

Auserdem ist ,,Nachdenken" und ,,Diskutieren" ein guter Weg sich mit seinen Investments auseinanderzusetzen. Weniger interessant als ,,Essen gehen" ist es jedenfalls nicht. Ich glaube viele wissen gar nicht welche Unternehmen die Indizes enthalten, wie diese momentan bewertet werden, welche Rendite zu erwarten ist usw. Wer dies nicht weiß, ist meines Erachtens bei späteren Durststrecken nicht in der Lage selbständig Erklärungen zu erarbeiten und fällt leicht den immer wiederkehrende ,,Experten" aus den unterschiedlichen Lagern zum Opfer.

16.05.2019 15:10 - bearbeitet 16.05.2019 15:11

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

16.05.2019 15:10 - bearbeitet 16.05.2019 15:11

@ehemaliger Nutzer schrieb:OT: Darf man hier auch LOL benutzen?

Realtalk: Macht euch (und dem Threadersteller) das Leben nicht so schwer. Halte hier einen MSCI ACWI oder einen FTSE All World für ausreichend. In der gesparten Zeit könnt ihr doch lieber ein Essen gehen.

1. Ja darf man ![]()

2. ER versteht es nicht ![]()

3. gute Idee ![]() ( das Essen meinte ich )

( das Essen meinte ich )

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 17.05.2019 09:45

@ehemaliger Nutzer schrieb:Also Frage an die Runde bzw Experten was würdet ihr mit 300.000 auf einmal anfangen

ETF oder Einzelwerte?

Möchte das Geld irgendwo aufteilen und für die Altersrente parken.

Ich bin sparsam und genügsam ich brauche keinen Luxus.

Ich weiß nicht, ob ich schon Expertenstatus habe, bin aber auf jeden Fall interessierter Hobbyaktionär mit jahrelanger Erfahrung.

Ich würde 10% auf ein Tagesgeldkonto packen, für eventuell erforderliche Geldausgaben (kaputte Waschmaschine usw).

Vom Rest würde ich ein Drittel in einen Welt-ETF stecken (ob MSCI World oder FTSE All World, ist Geschmachssache), ein Drittel in Dividendenaktien und ein Drittel in Wachstumsaktien.

Die Dividenden können dann entweder wieder angelegt werden, oder man gönnt sich davon etwas Luxus.

Allerdings habe ich auch Spaß daran, die Aktienmärkte zu beobachten.

Wenn du keine Lust hast, dich mit der Materie zu beschäftigen, kannst du auch alles in einen Welt-ETF stecken, Vielleicht nicht alles auf einmal, sondern in mehreren Tranchen, falls es kurz nach deiner Anlage einen Knick in der Kursentwicklung gibt. Sowas passiert immer mal zwischendurch.