Vorschläge aktivieren

Mit der automatischen Vorschlagsfunktion können Sie Ihre Suchergebnisse eingrenzen, da während der Eingabe mögliche Treffer angezeigt werden.

Suchergebnisse werden angezeigt für

- Forum

- Wertpapiere & Anlage

- Statistiken, Prognosen, Hysterie

Optionen

- RSS-Feed abonnieren

- Thread durchsuchen

- Thema als neu kennzeichnen

- Thema als gelesen kennzeichnen

- Thema für aktuellen Benutzer floaten

- Lesezeichen

- Abonnieren

- Stummschalten

- Drucker-Anzeigeseite

Statistiken, Prognosen, Hysterie

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 11.12.2018 14:12

Zuerst eine bahnbrechende Weisheit: an der Börse geht es auf und ab. Was dieser Tage gelaufen ist, hat mich dennoch etwas überrascht. Wie man hier im Forum lesen kann, auch andere. Über 1,5 bis 3,5% an einem Tag für einen Index wundert man sich schon gar nicht mehr nach dem 2018er Börsenjahr. Aber z.Z. geht die Achterbahn in erstaunlichen Größenodnungen hoch und runter. Leider in der Tendenz mehr runter. Das liegt daran, dass sich der Dax wenig aus den Prognosen der Experten macht:

Interessante Artikel findet ihr auf meiner neuen Lieblingsseite:

S&P 500 im Korrekturmodus: Wenn Wall Street niest, kriegt Europa den Schnupfen und

Jahresendrally der anderen Art: Wie der Minus-Dezember einzuordnen ist

Hier sind (als PDF zum Herunterladen) Statistiken zum S&P500 und zum MSCI Germoney TR, seit 1970 monatlich (rot/grün und %). Und was sagt uns das Ganze? „An der Börse ist alles möglich, auch das Gegenteil“ Bzw.: auf das Portfolio kommt es an, die richtigen Aktien zum richtigen Zeitpunkt. In diesem Sinne: kommt gut durch die Baisse.

Beschriftungen:

- Labels:

-

Märkte

9 ANTWORTEN

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 12.12.2018 13:20

Die zweite Grafik finde ich klasse! Bei 32 Kursprognosen von den "Profis" sollte man doch meinen, wenigstens einer wird halbwegs nahe am tatsächlichen Ergebnis liegen. Denkste! Der Kurs liegt nicht mal in der gesamten Prognosespanne*. ![]()

Viele Grüße

Weinlese

*) Na gut, das Jahr hat ja noch zwei Handelswochen, da kann zumindest theoretisch noch einiges passieren.

05.01.2019 19:46 - bearbeitet 06.01.2019 10:47

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

05.01.2019 19:46 - bearbeitet 06.01.2019 10:47

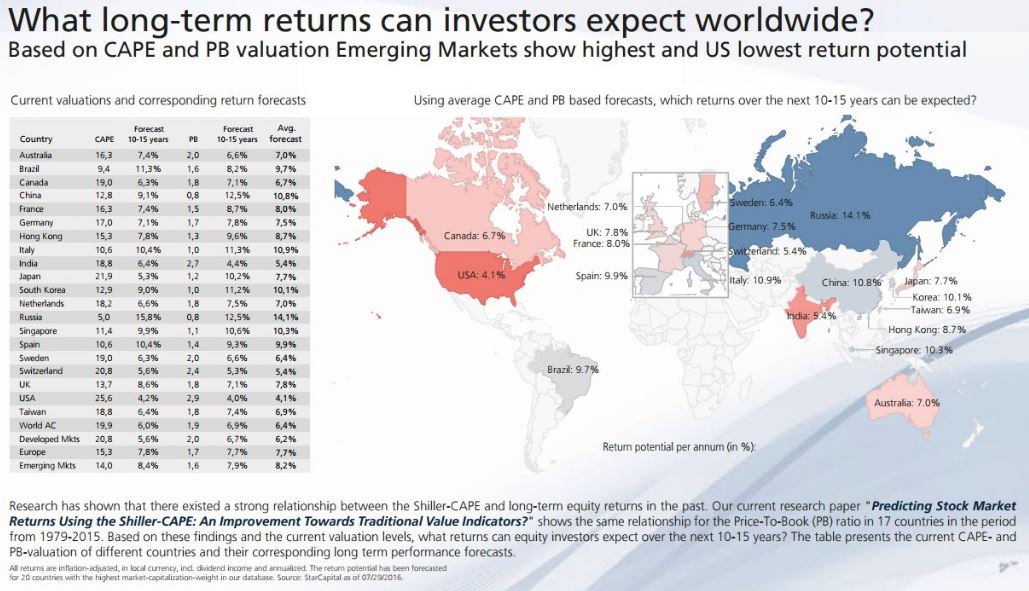

Hier, bitte schön, ein Rückblick auf einen Ausblick vom 29.07.2016.

(Die Grafik ist als Datei unten drangehängt zum herunterladen.

Neudeutsch: Die File habe ich attched für Download.)

Urheber ist Star Capital und die geniale Frage war, was Investoren für die nächsten 10-15 Jahre erwarten dürfen.

Für 2017 mag das noch angehen, für 2018 lagen die Experten stramm daneben.

Wobei man beschwichtigend sagen kann: na, es sind doch Durchschnittswerte (average).

Dennoch: ein gewagtes Unterfangen, gepaart mit einer ordentlichen Portion Kennwertgläubigkeit hinsichtlich deren Projizierbarkeit.

Aber, wer weiß, vielleicht stellen wir in 2031 fest, dass der Durchschnitt (fast) stimmt?

Jedoch fällt es mir schwer zu glauben, dass Europa besser laufen soll als USA.

Und: Italien und Spanien je um die 10%. Na, wers glaubt.

Aber, es sind ja noch 12,5 Jahre Zeit.

Bis danne.

CAPE

Cyclically Adjusted P/E (Price-Earnings) ratio

real earnings per share (EPS) over a 10-year period

PB

Price to Book ratio (P/B)

market price per share / book value per share

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 05.01.2019 19:57

Und wie es der Zufall will, habe ich hier in der Community ein wunderschönes und lehrreiches Beispiel gefunden, was Prognosen anbelangt. Aus der Rubrik "Experten unter sich" aus März 2018. Mutmaßungen zu den politischen Börsen. Sozusagen "The Evil is over the Ocean". Was am Ende herausgekommen ist, ist hinlänglich bekannt, man vergleiche DAX und S&P.

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 06.01.2019 14:25

Interessanter Vergleich von vor zwei Jahren zu heute. Die Weltkarte sieht, was die Bewertungen angeht, heute noch fast genau so aus. Dazu muss man fairerweise sagen, dieses Shiller-KGV ist auf einen sehr langfristigen Betrachtungszeitraum ausgelegt. Ein paar Jahre Fehlertoleranz muss man da einplanen.

Wichtig ist meines Erachtens, zumindest wenn man langfristige, strategische Anlagen sucht, zu wissen, wo im übergeordneten Zyklus man sich befindet. Dafür halte ich das Shiller-KGV schon für recht brauchbar, weshalb ich es auch gern in meine Anlageentscheidungen einbeziehe. Man braucht dann halt nur viel Geduld. ![]()

Viele Grüße

Weinlese

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 06.01.2019 16:48

Dennoch bleibt es der Blick zurück, wenngleich über 10 Jahre gemittelt und geglättet/bereinigt. Somit echte Gewinne statt geschätztem Gewinn des aktuellen Jahres. Erläuterungen hierzu:

Shiller-KGV

Eine umfangreiche Aktienanalyse ist Voraussetzung für eine erfolgreiche Anlagestrategie. Experten vertrauen dabei auf verschiedene Verfahren. Eine der wichtigsten ist die fundamentale Analyse. Ihre wichtigste Kennzahl ist das Kurs‐Gewinn‐Verhältnis, kurz KGV. Das KGV wird errechnet, indem der Kurs einer Aktie durch den Unternehmensgewinn je Aktie geteilt wird. Das kann entweder der festgestellte Gewinn des vergangenen Jahres oder der erwartete Gewinn des laufenden Jahres sein. Bei einem Aktienkurs von 100 Euro und einem Gewinn je Aktie von 12,50 Euro liegt das KGV demnach bei acht. Kurs‐Gewinn‐Verhältnisse von unter zehn gelten als günstig. Allerdings ist insbesondere das erwartete KGV mit vielen Fragezeichen belastet. Es kann durch Sonderanschreibungen oder außerordentliche Gewinne, aber auch durch eine besonders gute oder besonders schlechte Konjunktur massiv beeinflusst sein. Deshalb wird das KGV einzelner Aktien auch mit dem KGV in den vergangenen Jahren oder mit dem durchschnittlichen KGV der Branche verglichen.

Lange Zeitreihe für deutliche Aussagen

Deutlich aussagekräftiger als das gängige KGV auf der Basis des Gewinnes eines Jahres ist das sogenannte Shiller‐KGV. Diese Kennzahl wurde nach dem amerikanischen Ökonomen und Nobelpreisträger Robert J. Shiller benannt, der unter anderem auch die Dotcom‐Krise und die Finanzkrise vorausgesagt hat. Das Shiller‐KGV wird auch Zehn‐Jahres‐KGV oder Cape (Cyclical adjusted price Earnings) genannt. Der Grund: Robert Shiller nutzt als Berechnungsbasis nicht den für das laufende Jahr erwarteten oder im vergangenen Jahr erreichten Gewinn, sondern den inflationsbereinigten mittleren Gewinn der vergangenen zehn Jahre. Kurzfristige Gewinnausreißer oder konjunkturelle Schwankungen werden durch diese langfristige Betrachtung ausgeschaltet. Mithilfe des Shiller‐KGV können deshalb Überbewertungen einzelner Aktien oder gesamter Märkte besonders gut erkannt werden.

gefunden bei der comdirect im Glossar

Das einfache KGV:

Kurs-Gewinn-Verhältnis (KGV)

Die fundamentale Analyse gilt den meisten Anlegern als wichtigstes Entscheidungskriterium beim Kauf einer Aktie. Die bekannteste Größe der fundamentalen Analyse ist das Kurs‐Gewinn‐Verhältnis (KGV). Das KGV gibt an, wie häufig der Gewinn des Unternehmens im aktuellen Kurs enthalten ist. Für die Berechnung des KGV benötigt man nur den Kurs der Aktie und den zuletzt erzielten bzw. geschätzten Gewinn pro Aktie. Ein Beispiel: Eine Gesellschaft hat 100 Millionen Aktien ausgegeben und einen Gewinn von einer Milliarde Euro erzielt. Der Gewinn pro Aktie beträgt damit 10 Euro. Wenn der aktuelle Aktienkurs bei 90 Euro liegt, ergibt sich daraus ein KGV von neun. Mithilfe des KGV können Anleger erkennen, ob eine Aktie teuer ist. Denn tendenziell gilt: Ein hohes KGV muss künftig erst einmal durch hohe Gewinne gerechtfertigt werden. Ein niedriges KGV dagegen verspricht langfristig Steigerungspotenzial für den Aktienkurs.

KGV sollte verglichen werden

Allein auf das aktuelle KGV können sich Anleger nicht verlassen. Denn das KGV‐Niveau unterscheidet sich von Branche zu Branche und von Land zu Land. Eher stetig wachsende Branchen wie Pharma‐ oder Konsumgüterindustrie haben meist ein höheres KGV als Zykliker wie der Banken‐ und Automobilsektor, in denen die Gewinne stärker schwanken. Stürmisch wachsende Hightech‐Werte weisen mitunter astronomisch hohe KGV auf oder erzielen noch gar keinen Gewinn. Und auf den europäischen Märkten sind die Aktien im Durchschnitt „billiger“ als in den USA.

Zusätzliche Aussagekraft bekommt die KGV‐Analyse durch Vergleichsmaßstäbe. Möglich ist zum Beispiel der historische Vergleich mithilfe des Shiller‐KGV: Liegt das KGV einer Aktie hier deutlich niedriger als früher, ist das Unternehmen entweder schwach für die Zukunft aufgestellt – oder zurzeit an der Börse unterbewertet und bietet Kurschancen. Auch der Vergleich innerhalb der Branche kann Hinweise geben: Wenn etwa das KGV eines Automobilproduzenten deutlich niedriger als bei den Konkurrenten ist, kann das an schwindenden Marktanteilen oder schwacher Modellpalette liegen. Trifft beides nicht zu, verspricht die niedriger bewertete Aktie mehr Potenzial.

Quelle: ebenda, unter "K" zu suchen

Der Nutzen nur dieser Betrachtung

Dafür nehmen wir ein simples und gut bekanntes, weil schmerzhaftes Beispiel: den DAX. Bekanntlich hat er es auf -18% auf 1 Jahr gebracht. Nun schauen wir auf die 1-Jahres-Performance der Spitzenreiter:

{kind=link}

Selbst die Deutsche Bank hat kein zu hohes Shiller-KGV gehabt. Kein Wunder bei den Ergebnissen.

Jahresüberschuss

2017: -751,0 Mio.

2016: -1,4 Mrd.

2015: -6,8 Mrd.

2014: 1,7 Mrd.

KGV derzeit ca. 9,5

Hoch: 91,34 / Tief: 6,75

Aktuell: 7,436

Fast -55% in 1 Jahr - wer hätte das gedacht?

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 07.01.2019 15:41

Mein Analyse-Tool liefert für die Deutsche Bank die folgenden Werte (Shiller-KGV über 5 Jahre ohne Inflationsbereinigung):

| 2009 | 5,1 |

| 2010 | 6,9 |

| 2011 | 7,6 |

| 2012 | 16,0 |

| 2013 | 9,2 |

| 2014 | 13,9 |

| 2015 | 74,1 |

Ab dann wird es negativ bzw. nicht mehr anwendbar. Mitte 2015 begannen die Verluste beim Jahresüberschuss, da hätte man die Reißleine ziehen können und hätte den großen Abverkauf danach vermieden. Ob man das wirklich gemacht hätte, ist nochmal eine andere Frage.

Zumindest ist das Shiller-KGV 2014 gestiegen, obwohl der Kurs abwärts tendiert hat. Das hätte zumindest von Zukäufen abhalten sollen. Besonders bei Einzelwerten sollte das Shiller-KV natürlich nicht die einzige Kennzahl sein, die man betrachtet. Vor allem finde ich die Betrachtung der Entwicklung (nicht nur) dieser Kennzahl im historischen Verlauf wichtig, die unterscheidet sich nämlich von Aktie zu Aktie und auch innerhalb von Branchen zum Teil erheblich.

Viele Grüße

Weinlese

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 08.01.2019 16:02

Michael Jensen, Chef für das Asset Management bei der luxemburgischen Fondsplattform Moventum

hat sich meiner Meinung angeschlossen:

Aktien

Der US-Aktienmarkt bleibt attraktiv. Das liegt auch daran, dass das Gewinnwachstum der US-Unternehmen höher ist als in anderen Regionen der Welt und viele US-Unternehmen durch Aktienrückkäufe ihren Aktienkurs stützen. Allerdings gilt es, die einzelnen Segmente zu unterscheiden. Large Caps und insbesondere Growth-Aktien erscheinen sowohl auf Sicht von drei als auch auf Sicht von zwölf Monaten in den USA und auch in Europa attraktiv.

Über drei Monate und sogar über ein Jahr sehen wir die europäischen Aktienmärkte jedoch in einer Seitwärtsbewegung und favorisieren andere Regionen. Das liegt vor allem an den politischen Risiken wie dem Brexit und Italien, die die Märkte weiter belasten werden.

Der Handelskonflikt mit den USA drückt vor allem die europäischen Autobauer. Zudem weisen europäische Unternehmen ein geringeres Gewinnwachstum auf als US-Unternehmen. Deshalb werden wir die signifikante Übergewichtung im US-Markt beibehalten. Noch ist es unserer Ansicht nach auch für eine Aufstockung in den Emerging Market zu früh.

Quelle: das Investment, 04.01.2019

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 18.01.2019 18:00

Stand 18.01.2019 18:00:

DAX +2,63%

MDAX +1,93%

TecDAX +2,50%

Euro Stoxx 50 +2,14%

Dow+Nasdaq > 1%

Der Grund:

Brexit - kein Problem mehr

Griechenland - keine Schulden mehr

Italien - keine Risiken mehr

Frankreich - erfolgreiche Reformen

EZB - keine Aufkäufe mehr, kein Luftgeld, hohe Zinsen

USA - keine gefahr mehr für Handelsrestriktionen

Deutschland - strotzt vor Kraft und Innovation

Portugal, Spanien - Boom ohne Ende

usw. usf.

22.01.2019 16:28 - bearbeitet 22.01.2019 16:31

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

22.01.2019 16:28 - bearbeitet 22.01.2019 16:31

Lesenswert:

Ausblick Kapitalmärkte

Für dieses Jahr erwarten wir weiterhin turbulente Aktienmärkte und eine Rezession. Nach einem

Aufbäumen der Märkte gehen wir tendenziell von sinkenden Kursen aus. Warum? Der längste

(künstlich erzeugte) Bullenmarkt in der Geschichte ist vorbei und ein neuer Zyklus hat begonnen.

Auch die starke Volatilität spricht ganz klar für einen Bärenmarkt. Die 10 größten Kurssprünge

waren in Bärenmärkten.

Auch wenn es statistisch gesehen eher selten ist, dass Aktienmärkte zwei Jahren in Folge

nacheinander verlieren – dies war der Fall in der Großen Depression, während der Ölkrise und nach

dem Platzen der Internetblase – stehen die Chancen unserer Ansicht nach trotzdem nicht schlecht.

Wir haben viele tickende Zeitbomben in der Welt: Trump, Handelskrieg, Shutdown, Brexit, Italien

vs. EU, Europawahlen, Abschwä-chung der Wirtschaft, Rezession, Notenbanken etc. Die Fed

reduziert momentan ihre Bilanz durch Verkäufe um 50 Milliarden Dollar pro Monat. Das gepaart

mit den Zinserhöhungen haben gereicht um die Märkte in den Keller zu transportieren. Wenn nun

die FED sagt, man möchte zurück auf ein normales Level und wir definieren dies auf die Zeit vor

Lehman. Dann steht der Dow Jones weit unter 20.000 Punkten und vielleicht sogar wieder unter

10.000 Punkten.

Die Zinserhöhungen in den USA haben viel Kapital aus den Märkten und aus Europa Richtung USA

geleitet. Der weitere Abverkauf kann nur begrenzt werden, wenn es keine weiteren Zinserhöhungen

mehr gibt sondern Zinssenkungen und ein weiteres anwerfen der Druckerpresse. Dies ist durchaus

möglich sobald sich die volkswirtschaftlichen Fakten verschlechtern. Eine Rezession erwarten wir

in den nächsten Monaten. Das Ende des Dollars wird ebenfalls eingeläutet (Russland und China

stoßen Dollar ab und kaufen Edelmetalle aber auch andere Währungen) aber noch nicht 2019. Das

Das

Das Ende des Dollars wird ebenfalls eingeläutet (Russland und China stoßen Dollar ab und kaufen Edelmetalle aber auch andere Währungen) aber noch nicht 2019. Das nächste Geldsystem wird so oder so digital sein.

Ein neuer Rohstoffzyklus bricht an. Wir sind für Gold und Silber sehr positiv gestimmt. Notenbanken legen sich weltweit wieder Gold ins Depot und J.P. Morgan ist in der Zwischenzeit größter Besitzer von Silber. Zudem haben Edelmetalle 2018 einen Boden gefunden und sind ausgebrochen. Edelmetalle waren 2018 die stabilen Gewinner. Hiermit lagen wir letztes Jahr richtig. Teilweise falsch lagen wir bei Bitcoin, zwar haben wir die Korrektur prognostiziert, aber eine Erholung noch im selben Jahr erwartet. Unserem Kursziel bleiben aber trotzdem wir treu, nur hat sich der Zeitfaktor verschoben. Immobilienpreise sind Verkaufspreise. Weitere starke Anstiege sind eher unwahrscheinlich. Hier sollte man Gewinn mitnehmen. An Gewinnmitnahmen ist noch niemand arm geworden 😉

Zusammenfassend sollte man in Sachwerte investieren und weiterhin breit streuen. Der Dax wird 2019 unter 10.000 Punkte fallen, der Euro über 1,20 US-Dollar notieren. Der Goldpreis wird über 1.400 US-Dollar pro Unze steigen und Silber über 18 US-Dollar pro Unze.

Wenn die Notenbanken wieder manipulieren, werden die Märkte steigen - was aber nicht heißt, dass die Krisen gelöst sind sondern lediglich weiter in die Zukunft verlegt werden. Der Kaugummi kann maximal noch bis 2023 in die Länge gezogen werden. Nutzen Sie die Zeit und werden Sie aktiv. Bereiten Sie sich vor. Wir sind im Endspiel.

Marc Friedrich, Matthias Weik

„Die Welt spielt verrückt“

Der Bullenmarkt ist am Ende und die Rezession kommt. Davon sind Marc Friedrich und Matthias Weik überzeugt.

Hier blicken die Finanzberater voraus und nennen mit markigen Worten ihre Thesen für 2019.

zum Artikel