Vorschläge aktivieren

Mit der automatischen Vorschlagsfunktion können Sie Ihre Suchergebnisse eingrenzen, da während der Eingabe mögliche Treffer angezeigt werden.

Suchergebnisse werden angezeigt für

- Forum

- Wertpapiere & Anlage

- Betreff: Depot mit Welt-ETFs umbauen

Optionen

- RSS-Feed abonnieren

- Thread durchsuchen

- Thema als neu kennzeichnen

- Thema als gelesen kennzeichnen

- Thema für aktuellen Benutzer floaten

- Lesezeichen

- Abonnieren

- Stummschalten

- Drucker-Anzeigeseite

Depot mit Welt-ETFs umbauen

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 17:42

Hallo zusammen!

Ich habe im Herbst mit meinem ersten Depot gestartet und bespare aktuell den Vanguard FTSE Developed World ETF zu 70 % sowie den Vanguard Emerging Markets ETF zu 30 %.

Meine Frage: Die Vanguards sind recht neu und schütten regelmäßig aus. Ein günstiger ETF ishares oder comstage auf MSCI World und ein günstiger ETF MSCI Emerging Markets, die beide thesaurieren, wären mir lieber. Würde sich ein Verkauf- und Kauf meiner bisherigen insgesamt investierten 400 € sehr in den Kosten niederschlagen? Wäre das ein großer Verlust?

Zweite Frage: Macht es hinsichtlich Kosten, z. B. Gebühren, einen Unterschied, ob ich quartalsweise oder monatlich in den Sparplan einzahle?

Liebe Grüße

Kai

7 ANTWORTEN

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

10.02.2019 18:01 - bearbeitet 10.02.2019 18:02

Wenn du deinen Sparerpauschbetrag nicht vollständig ausnutzt, solltest du weiter machen, wie bisher.

Falls ja, kannst du auf Thesaurierende Fonds umstellen, verkaufen musst du deine alten Fonds nicht (ist auch vermutlich Recht teuer, so um die 20-30€ ohne genau gerechnet zu haben).

Gebühren ändern sich zwischen monatlich und quartalsweise ausgeführten Sparplänen nicht. Ab 660€ pro Ausführung solltest du einen etf manuell an der Börse kaufen (aus Gebührensicht), dann geht allerdings u.U. dein kostenloses Depot flöten, falls du kein Girokonto hast.

Fazit: Lass alles so, wie es ist. Selbst wenn dein Sparerpauschbetrag ausgenutzt ist, ist die Position für einen etwaigen Verkauf viel zu klein.

Wieso möchtest du überhaupt umstellen?

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 18:11

Hallo Listener,

erst mal vielen Dank für deine schnelle und ausführliche Antwort!

Warum ich umsparen möchte? Die Vanguards sind erst seit wenigen Monaten auf dem deutschen Markt. Sie schneiden aktuell viel schlechter ab als vergleichbare Welt-ETFs wie von Comstage oder iShares. Mir geht es um das Thema Altersvorsorge und ich mag keine Ausschüttungen, sondern einen automatischen Zinseszinseffekt - ohne manuelle Wiederanlage oder zusätzliche Dynamisierung.

Sind die MSCIs da nicht besser und sicherer, weil eh länger auf dem deutschen Markt?

Viele Grüße!

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 18:20

Hallo @burningtrade,

von iShares gibt es folgende zwei ETFs …

MSCI World: IE00B4L5Y983; TER 0,2% und

MSCI EM: IE00B4L5YC18; TER = 0,68%.

Beide sind bei comdirect im Sparplan erhältlich und zumindest den ersten finde ich sehr gut (beim zweiten ist mir die TER zu hoch). Der Verkauf deiner bisherigen Vanguard-Positionen würde dich 9,90€ je ETF kosten. Falls du allerdings deinen Sparerpauschbetrag noch nicht ausgeschöpft hast, würde ich dir von einem Umtausch in thesaurierende ETFs abraten, weil du dich damit steuerlich schlechter stellst. Deine beiden Vanguard ETFs sind darüber hinaus sehr gut und sehr kostengünstig (0,18% und 0,25%) und den FTSE EM kaufst du bei comdirect zurzeit sogar kostenlos (Top Preis ETF). Die vierteljährliche Ausschüttung dieser beiden ETFs sollte dich eigentlich nicht sonderlich stören, denn du kannst ja z.B. einmal im Jahr deine Sparrate um die Summe aller Ausschüttungen in einem Jahr erhöhen und dabei gleichzeitig auch noch anderes übrige gebliebenes Geld mit Anlagen (z.B. den Rest vom Weihnachtsgeld oder eine Sonderzahlung vom Chef). Damit kann man dann gleichzeitig das ohnehin hin und wieder erforderliche Rebalancing durchführen (um wieder 70/30 einzustellen).

Gruß paba

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 18:28

@burningtrade schrieb:Sind die MSCIs da nicht besser und sicherer, weil eh länger auf dem deutschen Markt?

… nein das glaube ich nicht: Vanguard (Jack Bugle) ist der Erfinder von ETFs. Ich glaube nicht, dass iShares da mehr Erfahrung hat.

Gruß paba

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 18:32

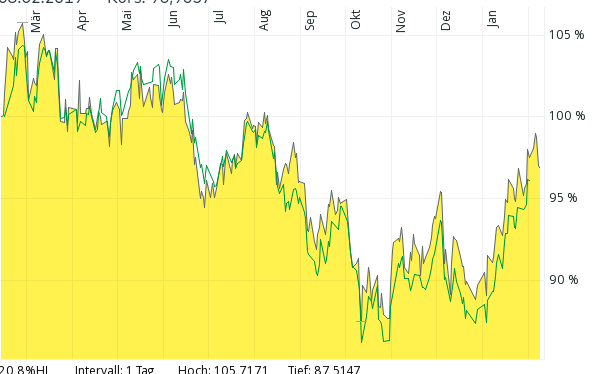

@burningtrade schrieb:Warum ich umsparen möchte? Die Vanguards sind erst seit wenigen Monaten auf dem deutschen Markt. Sie schneiden aktuell viel schlechter ab

Trotz, dass es nicht der gleiche Index ist, bewegen die ETFs sich sehr ähnlich (vergleich mit Comstage ETF110 und ETF127):

Der "Nicht-100%-Zinseszins" sollte dich bei über 200€ Steuerersparnis pro Jahr eigentlich nicht stören. Wieder anlegen kannst du manuell auch.

{kind=link}

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 19:34

@burningtrade: Wie kommst Du darauf, dass Vanguard "viel schlechter" abschneidet als andere ETFs? Ich bezweifle das sehr stark. Vanguard ist nach allem was ich gelesen habe der Gold-Standard und den ETF-Anbietern, günstig und gut.

Meine Vermutung ist dass Du beim Performance-Vergleich möglicherweise die klassischen Fehler gemacht hast (Laufzeiten über die Fondsgründung hinaus, Börsenplatz falsch)?

Gruß,

swolpoll

Optionen

- Als neu kennzeichnen

- Lesezeichen

- Abonnieren

- Stummschalten

- RSS-Feed abonnieren

- Kennzeichnen

- Anstößigen Inhalt melden

am 10.02.2019 19:36

Noch ein paar Anmerkungen:

– Constage-ETFs thesaurieren nicht (mehr), sondern schütten aus.

– Die Vanguard-ETFs gibt es schon länger als ein paar Monate (Developed World seit 2014, Emerging Markets und All-World seit 2012).

– Die Wertentwicklung von z.B. Comstage MSCI World und Vanguard FTSE Developed World ist auch in Zahlen sehr ähnlich (Quelle justetf.com): ein Jahr 6,75% und 6,30%, drei Jahre 38,94% und 39,34%.

– Wenn iShares, dann nicht der von @paba erwähnte iShares MSCI EM, sondern der iShares Core MSCI EM IMI (IE00BKM4GZ66). Kaum ein relevanter Unterschied – vor allem, wenn ohnehin auch der FTSE-Index in Betracht kommt – und sehr viel günstiger.